manage

不動産管理会社向けサービス

- ホーム

- 不動産管理会社向けサービス

資産家と呼ばれる高所得者の平均的な財産の構成は、

土地や建物といった不動産が半分以上をしめています。

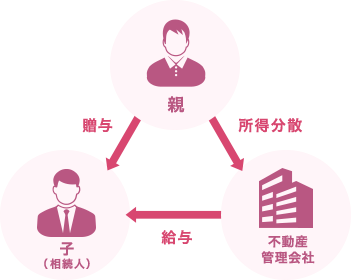

不動産管理(所有)法人の設立効果

個人に集中する不動産収入を不動産管理会社を活用し、分散させることで、毎年の所得税対策となります。

合わせて、その収入が個人に累積してしまうのを防止することで、長期的に見て相続対策の効果をあげることを目的としています。

その結果

-

result01

毎年の所得の軽減

-

result02

相続財産の増加の防止

-

result03

納税資金の準備

が可能となります。

不動産管理会社を設立する判断ポイント

個人所得の規模

個人所得が多くなると、必然的に所得税の適用税率も高くなってきます。そのため、所得規模が大きい個人オーナーほど、収入を分散させることで可能となる節税効果はより大きくなってきます。

一般的に課税される所得金額が900万円を超える場合に効果が出てきます。

不動産会社を設立した場合のメリット

-

メリット

・所得の分散による所得税の節税

・住民税の節税

・金融資産の菩積防止

・相続税納税資金の準備ができる

など -

メリット

・会社設立に伴う各種コストの発生など

・相続発生のタイミングによっては相続税が増加する

など

このデメリットを上回るメリットがなければ、設立を行う意味がなくなってしまいます。

そこでポイントになるのは、「どれだけの所得を会社に移すことが可能かどうか」、ということです。

贈与または給与による収入の分散

「納税資金の準備」という観点から見た場合、親の金融資産を子どもへ移す方法として、

- 金銭を贈与する方法

- 不動産管理会社を通じ、給与の支給を受けさせて移す方法

の2通りがあります。

不動産会社の設立時のチェックポイント

- 株主を誰にするか

- 資本金と株式数をいくらにするか

- 役員を誰にするか

まずは会社を設立した場合のシュミレーションの作成

- 所得税等の節税効果

- 相続税への影響

- 遺産分割の考慮

- 会社設立時のコストの確認

不動産管理会社の設立時には「どんな会社を設立するか」、「会社の形態をどうするか」といった確認が必要になります。

不動産管理法人の形態

- 株主を誰にするか

- 資本金と株式数をいくらにするか

- 役員を誰にするか

の3つの形態があります。

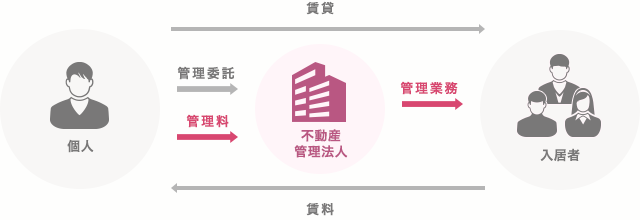

不動産管理方式(管理委託方式)

個人所有の土地や建物を不動産管理法人が管理(家賃の回収や清掃など)を行う方式。

賃貸借契約は個人と入居者で行います。

不動産一括借り上げ方式(サブリース方式)

個人所有の土地や建物を不動産管理法人が借り上げ、不動産管理法人が入居者と賃貸借契約を結びます。

不動産所有方式

個人所有の建物を不動産管理法人が購入、不動産管理法人が入居者と直接賃貸借契約を結びます。個人は不動産管理法人へ土地を貸し付け、賃料を受け取ります。