measures

相続対策

- ホーム

- 相続対策

相続税は事前に対策をしっかりしておけば、確実に節税をすることが出来ます。

少しでも「相続税」について考え始めたら、まずは相続の専門家にご相談ください!

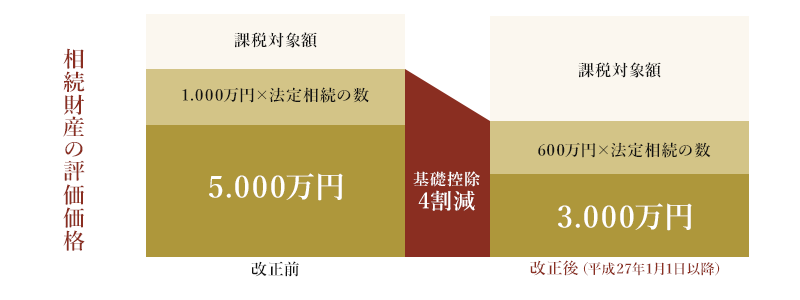

基礎控除が引き下げに

平成27年1月1日以降の相談より相続税にかかる基礎控除が変更されました。

それによって相続税の課税対象者が増加しています。

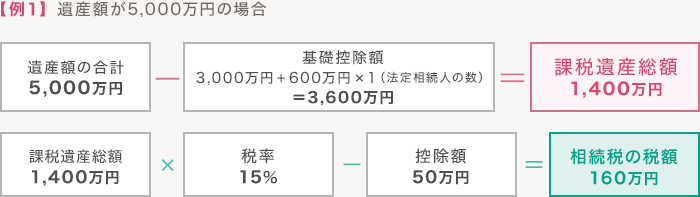

相続税は思っている以上に高額!!

それぞれの例で、相続人が子1人とすると、

注意が必要なのは

相続税の税額を可能な限り削減して支払うための対策を考える必要があります。

つまり、節税対策を用いて相続税の支払額を少なくしなければなりません。

1円でも多く残したいと思うのは当然のことですが、だからと言って脱税をしては違法となってしまいます。

ルールに基づいた方法で節税しなければ意味がありません。ただし、節税だけにかたよる相続対策だけではなく、円満な遺産分割の方法を考えることも重要であり、この2点のバランスをとることも大切なことです。

相続対策3本の柱

分割対策

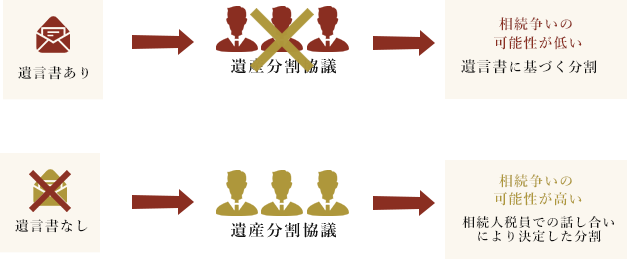

法定相続人によって資産を相続する際に、遺言書は非常に重要になってきます。

遺書を制作することにより、遺産相続争いの可能性が減る

ポイント

- 遺言書がある場合は遺言書に従って分割、遺言書がない場合は遺産分割協議によって分割します。

- 遺言書がある場合でも相続人全員の同意であれば遺産分割協議による分割をすることができます。

遺産相続争いなどで遺産分割がスムーズに進まず、相続税の申告期限(10ヶ月後)までに遺産分割が出来ないと・・・

-

小規模宅地の

評価減の適用土地の評価が最大80%まで減額できる特例が使えない!!

-

配偶者の税額軽減

配偶者に対して法定相続分(1/2)または1億6千万円まで相続しても無税にならない!!

-

親の財産の分割・名義変更

親の財産を使えない状態で、高額な相続税を自己負担で払わなくてはならない!!

などの問題が起きてきます。

納税資金対策

賃貸併用住宅などの賃貸経営で収益も望め、資産圧縮効果も高く、相続税を抑えながら資産を継承させる対策です。

賃貸経営

賃貸マンション・アパートを生前に贈与することで、そこから発生する収入を納税資金にする方法です。

また、賃貸物件は満室の場合は固定資産税評価額の70%の評価となるため相続税対策にもなります。

ただし、贈与税の負担や予測よりも収益を得られないなどのリスクもあります。

生命保険の活用

将来発生する相続税額を想定して生命保険に加入し、支払われる死亡保険金を納税資金にする方法です。

生命保険の場合、非課税枠もありますので相続税の節税対策や納税資金対策として有効です。

賃貸経営

相続財産に不動産がある場合、その不動産を売却することにより納税資金を確保することが出来ます。

しかし、不動産の場合売却に時間がかかることがあるため、早めに対策しておくことが重要です。

また、相続税申告から3年以内に相続により取得した不動産を譲渡した場合、相続税額のうち一定金額を譲渡資産の取得費に加算することができます。

相続税対策

財産を減らす「生前贈与」

年間110万円までの贈与であれば贈与税はかかりません。また、年間110万円を超える贈与であったとしても、将来の相続税率より低い税率で抑えられる場合には、贈与税を払ってでも生前贈与をすることは有効です。

暦年贈与

1年間の贈与額-非課税額(基礎控除額)110万円=課税価格

-

-

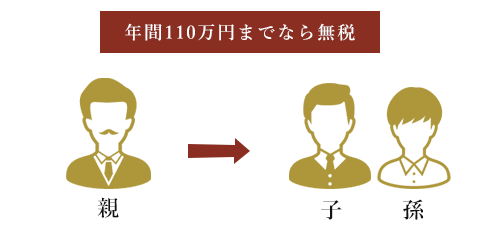

親から子・孫への暦年贈与

年間110万円非課税枠を利用して継続的に贈与する。

※相続発生前3年以内に行われた贈与財産は、相続財産に加算! (相続又は遺贈により財産を取得した者に対する贈与の場合)

- 年間110万円までであれば無税で財産移転ができる。

- 資産家の場合には、110万円以上の贈与を行い低率の贈与税を払う方法もある。

- できるだけ多くの人に長期間にわたり贈与を行うのがポイント。

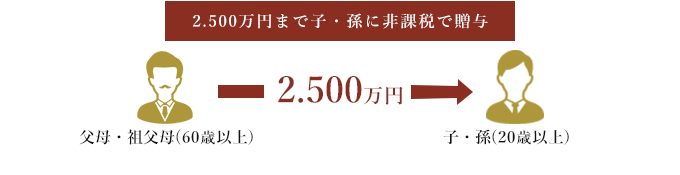

相続時精算課税贈与

| 対象 | 60歳以上の父母・祖父母が、20歳以上の子および孫へ |

|---|---|

| 非課税枠 | 父、母、祖父、祖母それぞれ2,500万円 |

| 税率 |

|

| メリット |

|

| デメリット |

⇒相続税の節税にはならない。 |

| 主な用途 |

|

長期間にわたり生前贈与を行うことは大きい節税効果を生む場合が多いので、相続税対策をお考えの際は早めにご相談ください。 その他にも贈与には各種特例がありますので、お客様の状況に応じて最適な方法をご提案いたします。

- 贈与税の配偶者控除

- 住宅取得等資金の贈与

- 教育資金の一括贈与

- 結婚・子育て資金の一括贈与

ただし、特定の者に対する相続開始前3年以内の贈与は相続税の対象として加算されるなど注意点もございますので、お気軽にご相談ください。

当事務所にご相談頂く方の中でも、対策が遅れたことによって相続税の納税が多額になってしまった、というケースも見受けられます。相続対策に早過ぎるということはありません。ぜひ早めにご相談ください。